虫歯治療と医療費控除をやさしく解説|対象になるもの・計算・申告の手順

- 投稿日

虫歯治療でかかった費用は、保険診療だけでなく自由診療であっても「治療として必要」と認められる場合、医療費控除の対象になります。確定申告を行うことで所得税の一部が還付されたり、翌年度の住民税が軽減されたりすることがあります。一方で、ホワイトニングなど見た目を整える審美目的の処置は対象外です。

本記事では、医療費控除の仕組みをはじめ、虫歯治療における対象・対象外の境界線、控除額の計算、申告の手順、セルフメディケーション税制との違いまで、国税庁の情報をもとに中立に整理します。

- この記事でわかること

-

- 医療費控除の仕組みと対象期間・計算の考え方

- 虫歯治療で対象になるもの・ならないもの(自由診療・交通費・ローン)

- 控除額の計算方法と「いくら戻る」の目安

- 申告の手順・必要書類・家族分の合算と過去分の申告

医療費控除とは|仕組みと対象期間

医療費控除とは、その年の1月1日から12月31日までに支払った世帯の医療費が一定額を超えたとき、その超えた部分を所得から差し引いて税負担を軽くできる制度です。虫歯治療を含む歯科治療も、治療に必要なものは対象になります。会社員であっても年末調整では処理されないため、控除を受けるには自身で確定申告を行う必要があります。

所得控除であり「払った全額が戻る」わけではない

医療費控除は、支払った医療費の全額が現金で返ってくるわけではなく、税金の計算のもとになる所得を減らす「所得控除」です。実際の減税額は「医療費控除額×所得税率」でおおよそ決まるため、所得税率の高い人ほど還付・軽減される金額は大きくなります。

例えば、医療費控除額が同じ20万円でも、所得税率5%の人なら所得税は約1万円、所得税率20%の人なら約4万円が軽減される計算です。なお、そもそも所得税が発生していない(非課税の)場合は、所得税の還付は生じません。

家族分(生計を一にする親族)はまとめて申告できる

医療費控除は、本人だけでなく「生計を一にする」配偶者や親族のために支払った医療費も合算して申告できます。「生計を一にする」とは必ずしも同居を意味せず、仕送りで暮らす別居の子や親の医療費であっても、実際に申告者が支払っていれば対象に含められます。

そのため、共働き夫婦などの世帯では、家族それぞれの治療費を個別に申告するよりも、所得税率の高い人にまとめて申告したほうが、世帯全体の還付額が大きくなりやすく有利です。

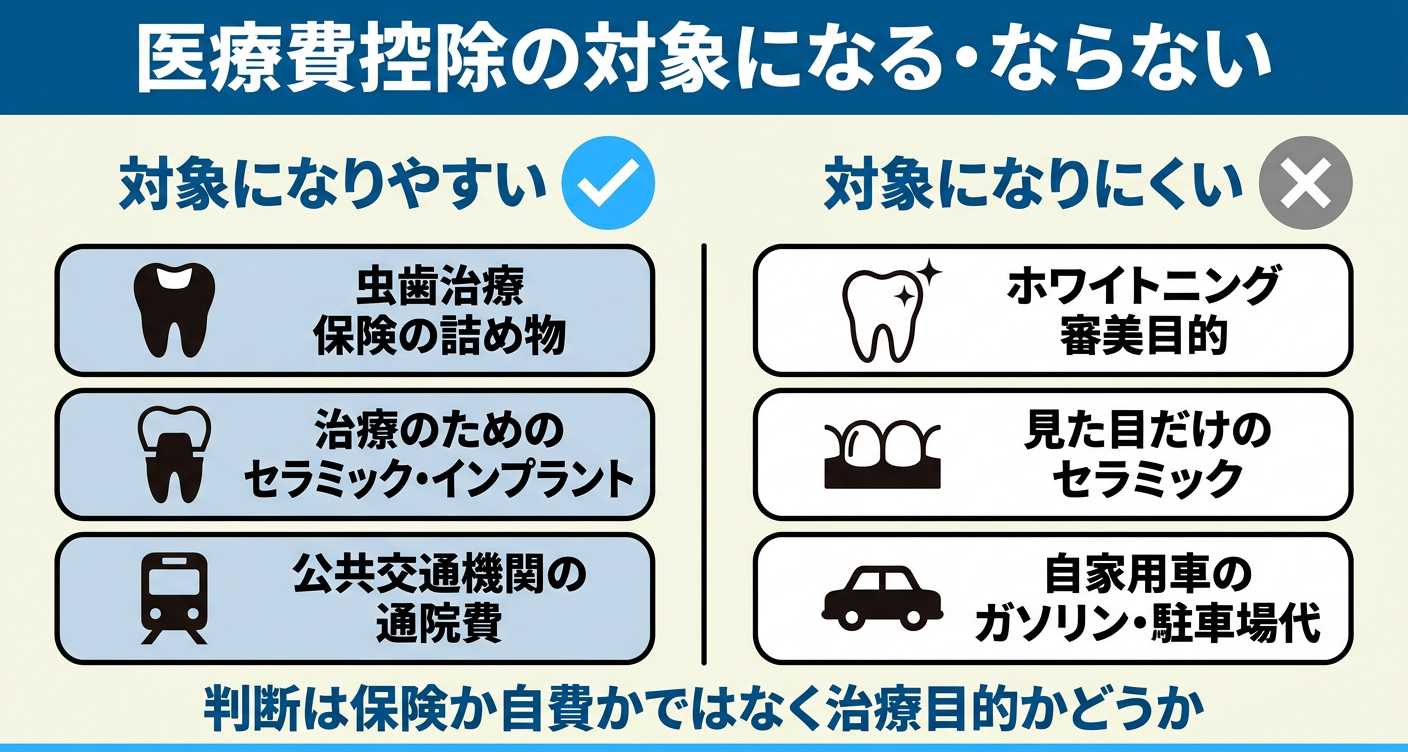

虫歯治療で医療費控除の対象になるもの・ならないもの

判断の軸は「保険診療か自由診療か」ではなく、「治療目的か、美容・審美目的か」です。自由診療であっても、機能回復など治療に必要と認められるものは対象になります。歯の治療費に関する具体的な基準は国税庁のコード1128に示されています。

対象になるもの・ならないものの主な区分は以下の通りです。

| 区分 | 対象になりやすいもの | 対象になりにくい・対象外 |

|---|---|---|

| 虫歯・基本治療 | 虫歯治療、根管治療(歯の根の治療)、抜歯、保険の詰め物・被せ物 | 予防目的のみの処置 |

| 自由診療の補綴 | 治療として必要なセラミック・インプラント・入れ歯 | 虫歯のない歯を削る審美目的のセラミック |

| 矯正 | かみ合わせ改善など機能上必要な矯正、発育期の子どもの矯正 | 容ぼうを美しくする目的のみの矯正 |

| その他 | 公共交通機関での通院費、治療に必要な医薬品 | ホワイトニング、自家用車のガソリン代・駐車場代 |

保険診療の虫歯治療・根管治療は対象

保険が適用される虫歯治療、根管治療(歯の根の治療)、抜歯、保険の詰め物・被せ物などはすべて医療費控除の対象になります。これらは「歯科医師による診療または治療の対価」であり、病状に応じて一般的に支出される水準のものとして扱われるためです。

保険診療は窓口負担が比較的少ないため単独では基準(10万円など)に届かないこともありますが、家族分や同じ年の他の医療費(他科の受診や薬代)と合算することで控除を受けられるケースがあります。領収書は捨てずに保管しておきましょう。

自由診療(セラミック・インプラント)も治療目的なら対象

セラミックの詰め物・被せ物やインプラント、入れ歯などの自由診療も、治療として必要な場合は対象になります。国税庁の指針でも、金やポーセレン(セラミック)は一般的な治療材料として認められているため、これらを使った治療の対価は控除の対象とされています。

例えば、虫歯で大きく削った歯へのセラミッククラウン装着や、欠損部にインプラントを入れて噛む機能を回復させる処置は治療目的(補綴)とみなされます。自由診療は費用が大きいため控除のメリットが出やすい反面、割れや経年変化などのリスクもあるため、治療内容、税込費用、期間・回数、主なリスク・副作用が同一ページに分かりやすく記載されているかなど、医院の情報をしっかり確認して検討しましょう。

ホワイトニング・審美目的の処置は対象外

健康な歯をより白く見せるためのホワイトニングや、虫歯がないのに見た目を整えるためだけに行うセラミック治療は、病気やケガの治療・機能改善に当たらない「審美目的」とみなされ、医療費控除の対象外です。

間違えやすいのは「自費だから対象外」「セラミックだから対象」と素材だけで判断してしまうことです。同じセラミック素材でも、虫歯治療に伴うものは対象になり得ますが、見た目を変える目的のみのものは対象外になります。迷う場合は、事前に歯科医院で発行される明細書等で処置の目的を確認しておくと安心です。

通院の交通費・デンタルローンの扱い

治療のための通院費は、電車やバスなど公共交通機関を使った分が対象になります。自家用車でのガソリン代や駐車場代は対象外ですが、公共交通機関の利用が難しくタクシーを利用せざるを得ない場合や、小さな子どもの付き添いが必要な場合の付添人の交通費は認められることがあります。

デンタルローン(歯科ローン)については、信販会社が立替払いをした年(契約が成立した年)に、その全額が医療費控除の対象になります。実際の分割返済が翌年以降になっても、契約した年の医療費としてまとめて申告可能です。ただし、ローンの金利や手数料部分は治療の対価ではないため対象外となります。信販会社の契約書(立替金額のわかる書類)を保管しておきましょう。

- ベストチョイス編集部からのひとこと

-

多数の歯科医院の情報を整理してきた中で感じるのは、やはり「治療目的か審美目的か」の区別の重要性です。同じセラミックでも虫歯治療なら対象、見た目だけが目的なら対象外と扱いが分かれます。

領収書には治療内容(目的)まで詳しく残らないことも多いため、自由診療やホワイトニングを受ける際は、何の目的の処置かを明細書でしっかり確認しておくと、後の申告で迷いにくくなります。

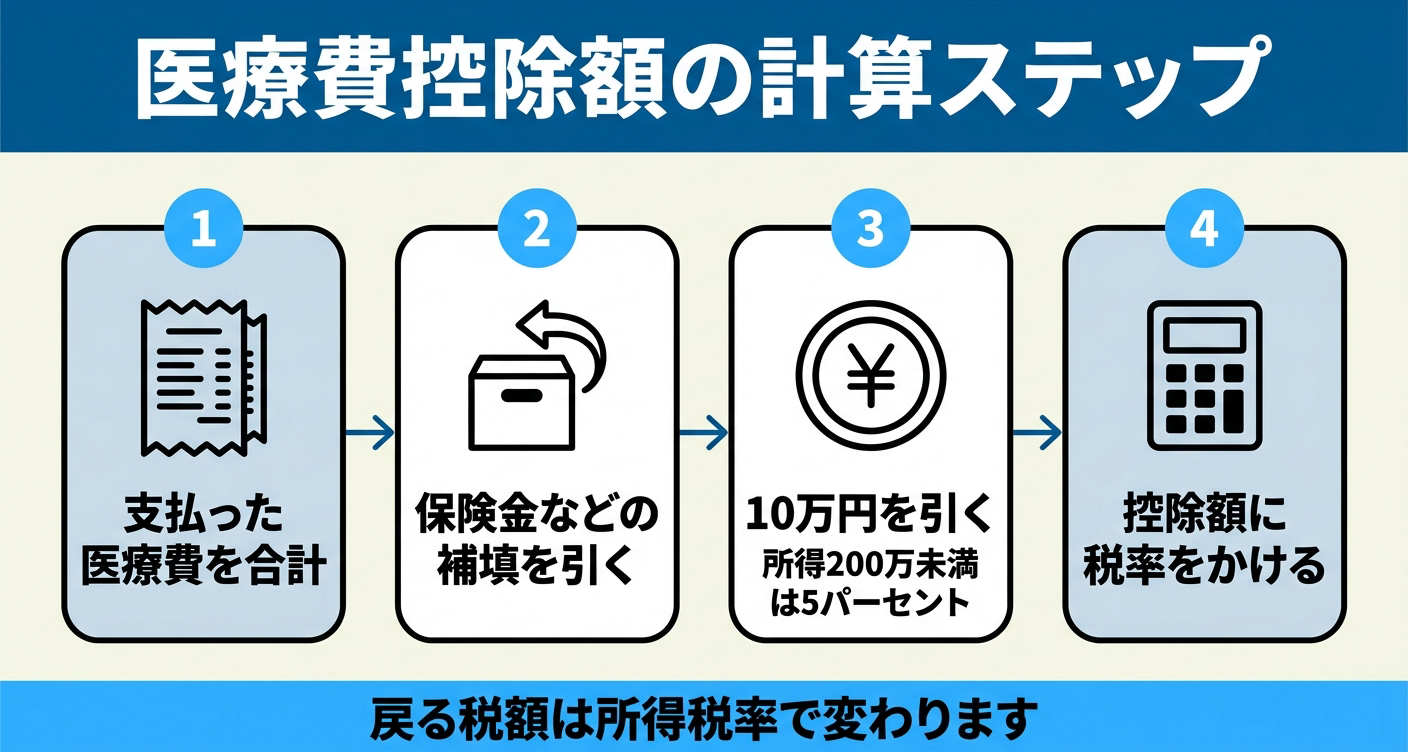

控除額の計算と「いくら戻る」の目安

医療費控除額は、1年間に支払った医療費の合計から保険金などの補填額と10万円(所得200万円未満は所得の5%)を差し引いて計算し、上限は200万円です。ここでは、具体的な計算の仕組みと、所得によって還付される税額がどう変わるかの目安を解説します。

| 項目 | 内容 |

|---|---|

| 医療費控除額 | 支払った医療費の合計 − 保険金等で補填される額 − 10万円(所得200万円未満は所得の5%) |

| 控除額の上限 | 上限200万円 |

| おおよその還付(所得税) | 医療費控除額 × 所得税率(人により5〜45%) |

| 住民税への影響 | 翌年度の住民税にも影響する場合があります |

計算式と10万円のしくみ

医療費控除額は「(実際に支払った医療費の合計 − 保険金などで補填される金額) − 10万円」の式で算出します。「保険金などで補填される金額」とは、生命保険の入院給付金や健康保険の高額療養費などのことで、対応する医療費の項目から差し引きます。

基本は10万円を差し引きますが、総所得金額等が200万円未満の人は「所得の5%」を差し引くため、年間の医療費が10万円に届かなくても控除を受けられる場合があります。自分がどちらの基準に該当するかは、国税庁の確定申告書等作成コーナーなどで確認するとスムーズです。

所得別の還付イメージ(あくまで概算)

実際の還付額(または減税額)は、「医療費控除額 × 所得税率」でおおよその目安が計算できます。日本の所得税は累進課税のため、所得が高く所得税率(5%〜45%)が高い人ほど、同じ控除額でも戻る金額が大きくなります。

例えば、医療費控除額が20万円の場合、所得税率5%の人なら約1万円、所得税率20%の人なら約4万円の所得税が軽減されます。さらに翌年度の住民税も約10%分(約2万円)軽減される場合があります。正確な税額は他の所得控除なども関係するため、国税庁のホームページ等で試算してみるのがおすすめです。

医療費控除の申告方法・必要書類

医療費控除を受けるには、1年間の領収書をもとに「医療費控除の明細書」を作成し、確定申告書に添付して税務署へ提出します。国税庁の「確定申告書等作成コーナー」を利用すると、画面の案内に沿って入力するだけで自動計算されるため便利です。提出方法はe-Tax(オンライン)、郵送、窓口から選べます。

現在、医療費の領収書は提出不要ですが、自宅で5年間保管する義務があります。健康保険組合から届く「医療費通知(医療費のお知らせ)」を添付すれば、明細書の記入を一部簡略化することも可能です。デンタルローンを利用した場合は信販会社の契約書(立替金額が分かる書類)を合わせて保管しておきましょう。

過去の分も5年以内ならさかのぼって申告できる

その年に申告し忘れてしまった場合でも、対象年の翌年から5年以内であれば、さかのぼって還付申告をすることができます。数年前に高額な自費の虫歯治療を受けたものの申請していなかったというケースでも、5年以内なら税金が戻ってくる可能性があります。

還付申告は、通常の確定申告の期間(2月〜3月)に関わらず、年間を通じていつでも行うことが可能です。ただし、当時の領収書(医療費の明細)や源泉徴収票が必要になりますので、書類の手元保管を確認したうえで手続きを行いましょう。

セルフメディケーション税制との違い

セルフメディケーション税制は医療費控除の特例で、特定の市販薬(スイッチOTC医薬品など)の年間購入額が12,000円を超えた場合に、超えた部分(上限88,000円)を所得控除できる制度です。ただし、通常の医療費控除と同時に利用することはできず、どちらか一方を選択して適用することになります。

参考:国税庁|セルフメディケーション税制と通常の医療費控除との選択適用

歯科での虫歯治療や自由診療の費用そのものは通常の医療費控除の対象です。そのため、高額な歯科治療費が発生した年は通常の医療費控除を選び、医療費自体は少ないものの市販薬の購入が多かった年はセルフメディケーション税制を選ぶなど、どちらが有利かを試算して選択するのが一般的です。一度選択して申告すると後から変更はできないため注意しましょう。

- ベストチョイス編集部からのひとこと

-

医療費控除は「絶対に10万円を超えないと使えない」と思い込んであきらめてしまう方が少なくありません。しかし前述の通り、総所得が200万円未満であれば所得の5%が基準になりますし、家族分の合算で10万円を超えるケースもあります。

虫歯治療や自費診療を受けた年は、同世帯の通院費や他科の治療費、薬局で買った薬代なども一度すべてまとめて集計してみるのがおすすめです。

申告で気をつけたいこと・やってはいけないこと

医療費控除をスムーズに行うために、以下の点に注意し、自己判断での誤った申告を避けましょう。

- 対象外の費用を混ぜない審美目的のホワイトニングや、見た目を整えるだけのセラミック治療、予防目的の処置は対象外です。

- 通院・ローンの付随費用に注意自家用車のガソリン代や駐車場代、デンタルローンの金利・手数料分は医療費に含めることができません。

- 領収書は必ず5年間保管確定申告時の提出は不要ですが、後日税務署から確認を求められることがあるため、申告後も処分せず保管してください。

家族分を合算する場合は、世帯の中で誰の所得で申告するかによって全体の還付額が変わります。あらかじめシミュレーションを行い、最も有利な方法を選択しましょう。

虫歯治療の医療費控除についてよくある質問

Q. 虫歯治療は医療費控除の対象になりますか?

保険診療の虫歯治療や根管治療、抜歯、保険の詰め物・被せ物はすべて対象になります。単独では10万円に届かない場合でも、家族の医療費や同じ年の他の医療費と合算することで控除の基準を超えることがあります。

Q. セラミックやインプラントは医療費控除の対象ですか?

虫歯で削った歯の修復や、歯を失った部分の機能改善を目的とするなど、治療として必要なセラミック・インプラント・入れ歯は自由診療でも対象になります。ただし、虫歯のない歯を見た目のために白く・きれいに整える審美目的の処置は対象外です。

Q. ホワイトニングは医療費控除の対象になりますか?

ホワイトニングは歯を白く見せる審美目的の処置とされ、医療費控除の対象外です。医療費控除は病気やけがの治療・機能改善が対象のため、健康な歯を白くする費用は含められません。

Q. 医療費控除は10万円を超えないと受けられませんか?

総所得金額等が200万円未満の人は所得の5%が基準になるため、医療費が10万円に届かなくても控除を受けられる場合があります。また、生計を一にする家族の医療費を合算して10万円を超えれば申告可能です。

Q. デンタルローンを使っても医療費控除は受けられますか?

信販会社が立替払いした金額は、ローン契約が成立した年の医療費控除の対象になります。分割返済が翌年以降でも、契約年の医療費としてまとめて申告できます。ただし、金利や手数料に相当する部分は対象外です。

Q. 通院の交通費や家族の治療費も合算できますか?

電車やバスなど公共交通機関を使った通院費は対象になりますが、自家用車のガソリン代・駐車場代は対象外です。また、生計を一にする配偶者や子どもなど家族の医療費も合算して申告できます。

まとめ

虫歯治療は、保険診療はもちろん、セラミックやインプラントなどの自由診療でも「治療として必要」と認められる場合は医療費控除の対象になります。判断軸は、素材や保険適用の有無ではなく「治療目的かどうか」です。一方、ホワイトニングや見た目だけを整える審美目的の処置は対象外となります。

控除額は「支払った医療費 − 保険金等での補填 − 10万円(所得200万円未満は5%)」で計算し、自身の所得税率に応じて税金が軽減されます。確定申告の際は明細書を作成・添付し、領収書は5年間自宅で保管してください。デンタルローンの利用や公共交通機関の通院費、家族分の合算も活用でき、過去5年分までさかのぼって申告することも可能です。

セルフメディケーション税制とは選択適用の関係にあるため、どちらが有利かを試算して選びましょう。高額な自由診療を検討する際は、事前に医院の情報(費用やリスクの明記など)をよく確認し、申告の詳細は税務署や国税庁の情報を参考にしながら、計画的に進めていくことをおすすめします。

本記事は一般的な情報を整理したものです。税の取り扱いや最終的な判断は個別の状況により異なるため、必ず税務署・国税庁でご確認ください。また、個別の歯科症例については担当の歯科医師にご相談ください。

-

「best choice(ベストチョイス)歯科 byGMO」は、検索機能を使って地域と診療内容を絞り込み、ベストな歯科医院を探せるポータルサイトです。

一般歯科、小児歯科、審美治療、矯正治療など、ご自身にとって今必要な治療を最適なクリニックで受けることができます。

- 北海道

- 東北

- 関東

- 中部

- 近畿

- 中国

- 四国

- 九州