オールオン4は保険適用される?自由診療の費用と負担を抑える方法を解説

- 投稿日

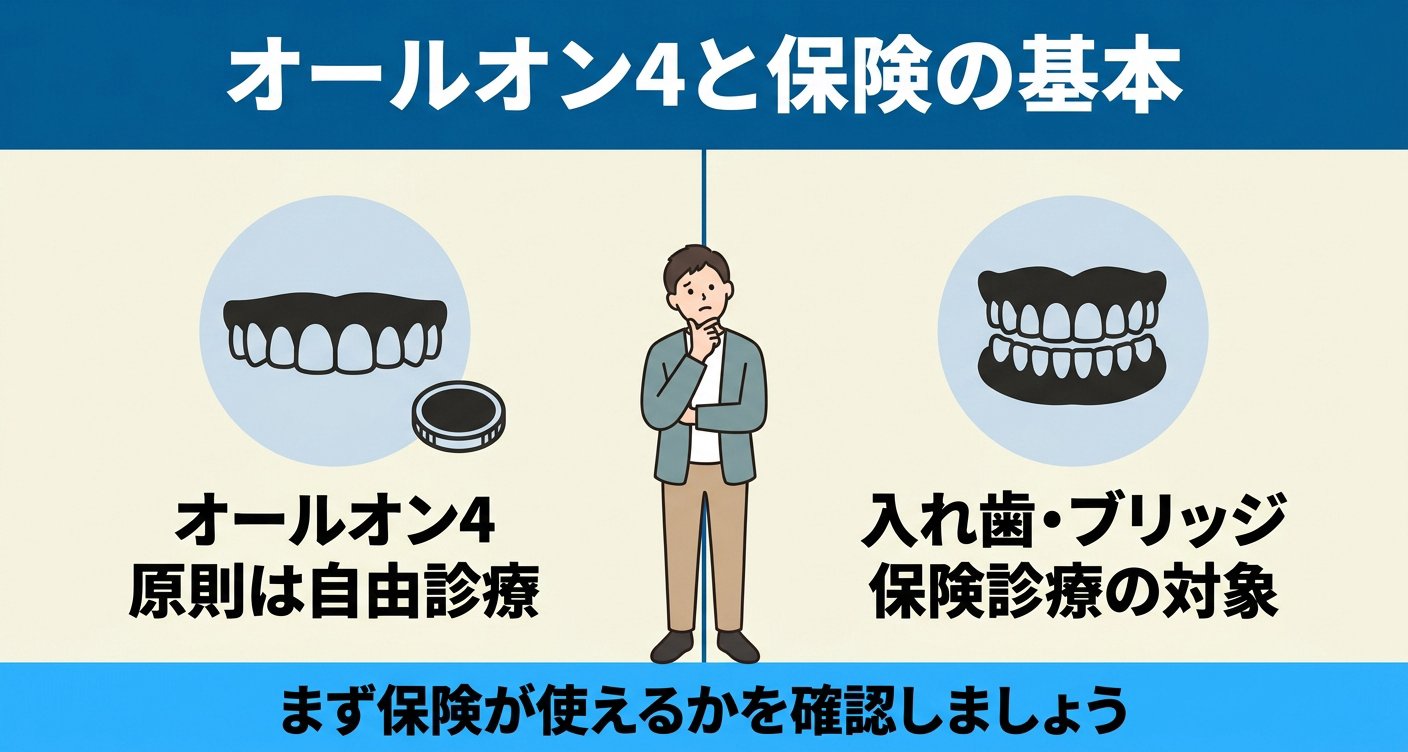

オールオン4は、原則として公的医療保険の適用外で、自由診療として行われる治療です。

インプラントを用いて少ない本数の人工歯根で多くの歯を支える方法のため、虫歯や歯周病、加齢などによる通常の歯の欠損では保険が使えず、費用は全額自己負担になるのが一般的です。一方で、入れ歯(義歯)やブリッジといった保険診療の選択肢もあります。

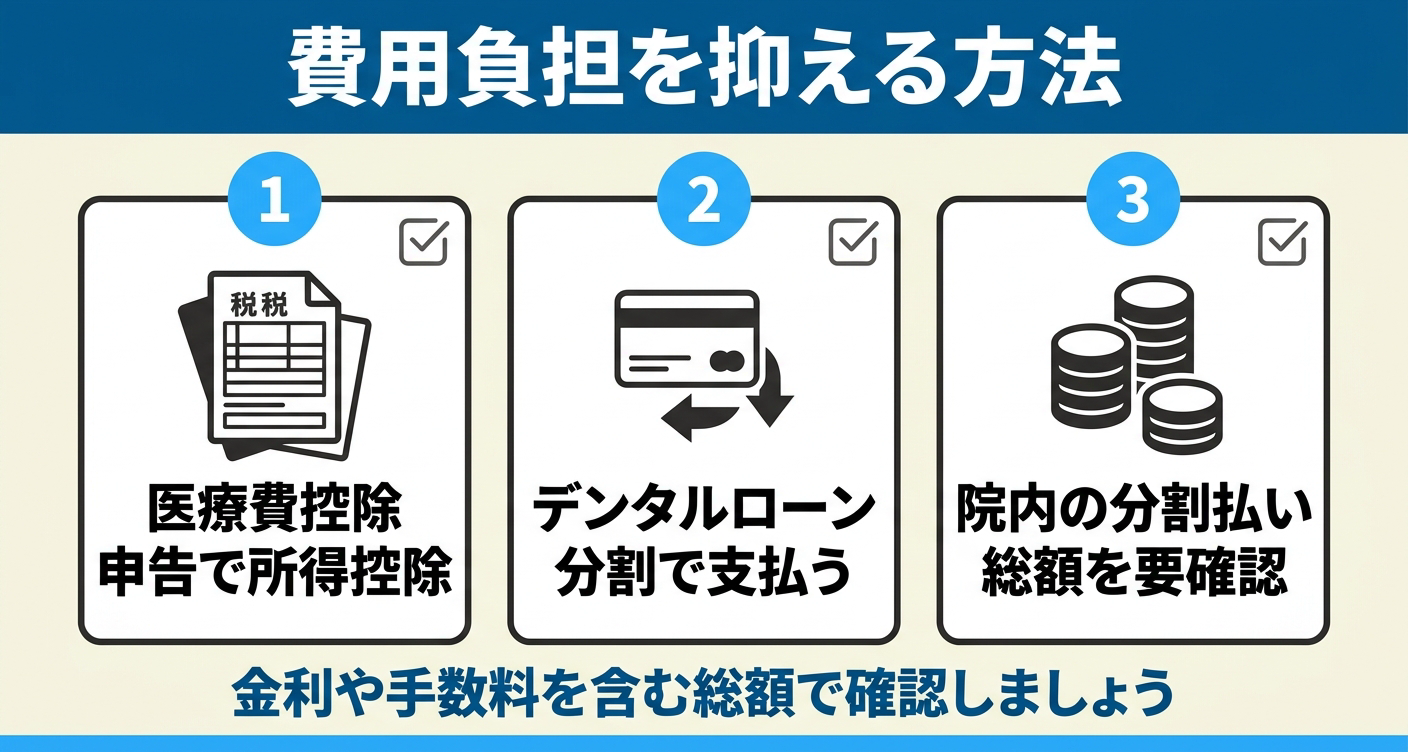

また、医療費控除やデンタルローン、院内分割払いなどを活用して、支払い負担を調整できる場合があります。ただし、医療費控除は治療費が直接安くなる制度ではなく、一定の条件を満たした場合に税負担が軽くなることがある制度です。

本記事では、オールオン4が保険適用外とされる理由、例外的にインプラント関連治療が保険対象になり得るケース、費用を抑える現実的な手段、保険が使える代替治療との比較を中立に整理します。適応や費用には個人差があります。

- この記事でわかること

-

- オールオン4が原則「保険適用外(自由診療)」とされる理由

- インプラント関連治療が例外的に保険対象になり得るケース

- 費用の目安と医療費控除・デンタルローンで負担を調整する方法

- 保険が使える入れ歯・ブリッジとの費用・特徴の比較

自由診療として確認したい事項:オールオン4は、公的医療保険が適用されない自由診療として行われることが一般的です。治療内容は、片顎に4本程度のインプラント体を埋入し、固定式の人工歯を装着する方法です。

費用は片顎おおむね200万〜400万円台(税込)が一つの目安ですが、骨造成の有無、人工歯の素材、仮歯や最終補綴の扱い、保証内容によって変動します。治療期間は手術から最終的な人工歯の装着まで約3〜6か月、通院回数は5〜10回程度が目安ですが、骨造成や治癒期間が必要な場合は延びることがあります。

主なリスク・副作用には、術後の腫れ・痛み・出血、感染、神経損傷によるしびれ、上顎洞炎、骨結合不全、インプラント周囲炎、人工歯の破損、発音や清掃への慣れにくさなどがあります。

オールオン4は保険適用される?基本の結論

結論から言うと、通常のオールオン4は原則として公的医療保険の適用外で、自由診療(自費診療)として行われる治療です。

オールオン4はインプラント(人工歯根)を用いて歯を支える方法のため、保険診療の入れ歯やブリッジのように、決められた材料・方法・点数の範囲で行う治療とは扱いが異なります。そのため、虫歯・歯周病・加齢などによる一般的な歯の欠損に対して行う場合、費用は全額自己負担になるのが一般的です。

背景には、公的医療保険が「病気やけがの治療として必要な範囲」を給付の対象とし、治療方法や材料、算定できる内容が細かく決められているという制度の仕組みがあります。

保険が使える歯科治療は、虫歯の処置、抜歯、保険診療の範囲で作る入れ歯、一定条件を満たすブリッジなどが中心です。一方、オールオン4は使用するインプラント体、人工歯の素材、術式、保証内容などの自由度が高く、保険診療のルールの枠に収まらないため、自由診療として全額自己負担になるのが通常です。

「インプラントが保険でできるケースがある」と聞いて、自分も対象になるのではと考える方もいます。

しかし、保険対象になり得るのは、後述するような広範囲の顎骨欠損など、ごく限られた再建症例です。広告などで見たオールオン4の総額に保険が使えると思っていた場合、相談の段階で全額自己負担と知り、想定と差が出ることがあります。費用の見通しを立てるうえでも、まずは保険適用外が原則という前提を押さえておくことが大切です。制度の運用や適用の判断には個人差があります。

オールオン4とはどんな治療か

オールオン4は、片顎全体の歯を、少ない本数、一般的には4本程度のインプラントで支える治療法の一つです。

多くの歯を失った方や総入れ歯を使っている方に対し、複数のインプラントを土台にして、人工歯の列を固定する考え方です。骨の状態や噛み合わせなどの条件が合えば、固定式の歯として使用できる場合があります。

ただし、オールオン4はインプラントを土台とする外科手術を伴う治療であり、入れ歯のように手術なしで作るものではありません。

顎の骨の量、神経や上顎洞との位置関係、歯周病の状態、糖尿病などの全身疾患、喫煙習慣、服用中の薬などによっては、適応が難しい場合があります。適応の見極めには、歯科用CTなどによる精密検査と専門的な診断が必要です。

治療の名称や本数の考え方は医療機関によって表現が異なることがあります。

「オールオン4」と案内されていても、実際のインプラント本数や人工歯の素材、仮歯から最終補綴までの流れは医院や症例によって変わるため、自分の状態に合うかどうかを担当医に確認することが前提になります。適応や仕上がりには個人差があります。

なぜ「保険適用外(自由診療)」なのか

オールオン4が保険適用外とされる主な理由は、通常の歯の欠損に対するインプラント治療が、原則として公的医療保険の給付範囲に含まれていないためです。

保険診療は、決められた材料・術式・点数の範囲で、病気やけがの治療として必要な処置を給付の対象とします。これに対し、オールオン4は使用するインプラント体や人工歯の素材、術式の選択肢が幅広く、患者の希望や口腔内の状態に応じて設計されるため、自由診療として全額自己負担になるのが一般的です。

同じ「歯を補う」目的でも、保険で作る入れ歯は対象になり、インプラントを土台とするオールオン4は対象外になるという違いがあります。

なお、病気や事故で広範囲に顎の骨を失ったようなごく例外的なケースでは、所定の条件下でインプラント関連治療が保険対象になることがあります。ただし、虫歯や歯周病による通常の歯の欠損は対象外と考えておくのが現実的です。適用の判断には症例ごとの個人差があります。

- ベストチョイス編集部からのひとこと

-

歯科医院の自由診療に関する情報を整理していると、よくある勘違いとして「オールオン4は保険でできるはず」という思い込みが見られます。実際には、通常の歯の欠損に対するインプラント治療は保険適用外が原則で、費用は全額自己負担になるのが一般的です。

検討の段階では、「保険が使えるかどうか」をまず確認したうえで、自由診療としての総額や、医療費控除・分割払いの利用可否まで含めて見積もりを確認しておくと、費用面でのギャップを減らしやすくなります。気になる点は遠慮せず質問し、納得してから進めることが大切です。

インプラント関連治療が例外的に保険適用になるケース

インプラント関連治療が公的医療保険の対象になるのは、病気や事故、生まれつきの疾患などで、顎の骨を広範囲に失ったようなごく例外的なケースに限られます。

制度上は「広範囲顎骨支持型装置」や「広範囲顎骨支持型補綴」などとして扱われるもので、一般的な自由診療のオールオン4とは別の枠組みです。

この場合も、所定の施設基準を満たした限られた医療機関で、顎の骨の再建などとあわせて行われるのが一般的です。

虫歯や歯周病、加齢による通常の歯の欠損に対して「固定式にしたい」「入れ歯が合わない」といった理由で行うインプラント治療は、原則として保険対象にはなりません。自分が該当するかどうかは、専門的な診断によって判断されます。

具体的に保険適用が検討され得るのは、腫瘍や顎の骨の病気、あるいは外傷によって顎の骨そのものを広い範囲で失った場合や、生まれつきの疾患で顎の骨が大きく欠損しているような場合です。

こうしたケースでは、単に歯を補うというより、失われた顎の骨や組織を再建する治療の一環として、インプラント関連の装置が用いられることがあります。

ただし、対象となる症例の範囲は限定的で、必要な設備・人員・体制を備えた医療機関で行われます。

長年の歯周病で歯を失った、加齢で歯がなくなった、といった一般的な理由による欠損は、たとえ広い範囲であっても、原則として保険適用の対象外と考える必要があります。自分の状態が例外に該当するかは自己判断せず、かかりつけ歯科医や専門医療機関で確認してください。適用の判断には症例ごとの個人差があります。

施設基準を満たした医療機関での限定的なケース

例外的にインプラント関連治療が保険適用となる場合でも、対応できるのは、厚生労働省が定める施設基準を満たした限られた医療機関です。

これは、顎の骨の再建を伴うような難度の高い治療を、必要な設備・人員・体制が整った環境で行うための仕組みです。そのため、近所の歯科医院であればどこでも保険でインプラントができる、というわけではありません。

対応医療機関としては、大学病院や、歯科口腔外科などの専門的な体制を備えた医療機関が想定されますが、対応の可否は施設ごとに異なります。

自分のケースが保険対象になり得るかを知りたい場合は、まずかかりつけの歯科医院や専門の医療機関で相談し、必要に応じて適切な医療機関を紹介してもらう流れが現実的です。保険が適用される場合でも、対象となる治療の範囲や自己負担の考え方は通常の保険診療に準じます。適用の有無や対応医療機関には個人差・地域差があります。

通常の歯の欠損は保険適用外

虫歯や歯周病、加齢などによる一般的な歯の欠損に対してオールオン4やインプラントを行う場合は、保険適用外(自由診療)になるのが原則です。

これは前述の例外的なケースとは異なり、顎の骨を広範囲に失った再建治療には当たらないためです。多くの方が検討するオールオン4は、基本的にこちらに該当します。

複数の歯を失って総入れ歯に不満がある方がオールオン4を選ぶ場合、その費用は全額自己負担になると考えておくのが現実的です。

「インプラントが保険で使えるケースがある」という情報だけを見て、自分も対象になると早合点すると、相談の段階で想定と差が出やすくなります。保険が使えるのは、あくまで限られた条件を満たした例外的な症例であり、通常の欠損は対象外という線引きを理解しておきましょう。保険が使える代替として入れ歯やブリッジという選択肢もあるため、後述する比較も参考にしながら、自分の状態に合う方法を担当医と相談して選ぶことが大切です。

オールオン4の費用相場と負担を調整する方法

オールオン4は自由診療のため、費用は全額自己負担となり、片顎あたりおおむね200万〜400万円台(税込)が一つの目安です。

ただし、この金額は公的に統一された相場ではなく、使用するインプラント体、人工歯の素材、骨の状態、骨造成の有無、医療機関の設備や保証内容によって大きく変わります。提示された見積もりに何が含まれるかを確認することが大切です。

費用負担を調整する現実的な手段として、医療費控除、デンタルローン、院内分割払いがあります。

ただし、これらは公的保険が使えるという意味ではありません。医療費控除は、一定の条件を満たした場合に所得控除を受けられる制度です。デンタルローンや分割払いは、一度に支払う金額を抑える仕組みですが、金利や手数料を含めた支払総額が増える場合があります。なお、自由診療であるオールオン4は、原則として高額療養費制度の対象外です。

| 負担を調整する方法 | 内容 | 確認しておきたい点 |

|---|---|---|

| 医療費控除 | 一定額を超えた医療費の所得控除 | 対象範囲・申告方法・軽減額 |

| デンタルローン | 治療費を分割で支払う専用ローン | 金利・手数料を含めた支払総額 |

| 院内の分割払い | 医療機関ごとの分割払い | 回数・手数料・支払期限 |

| 高額療養費制度 | 保険診療の自己負担に関する制度 | 自由診療は原則対象外です |

医療費控除でできること

医療費控除は、1年間(1月から12月)に支払った医療費が一定額を超えた場合に、確定申告によって所得控除を受けられる制度です。

治療目的の歯科治療費については、病状などに応じて一般的に支出される水準を著しく超えない部分が医療費控除の対象になり得ます。オールオン4も、失った歯の機能回復を目的とする治療として支出した費用であれば、対象になる可能性があります。

ただし、美容目的・審美目的と判断される費用や、一般的水準を著しく超える特殊な材料・処置に関する費用は、扱いが変わる可能性があります。

実際に対象になるかどうかは、治療目的、支払内容、領収書の記載、所得状況などによって異なります。詳細は国税庁の情報、税務署、税理士に確認してください。

医療費控除額は、一般に次の式で計算されます。

医療費控除額=実際に支払った医療費の合計額−保険金などで補てんされる金額−10万円

ただし、その年の総所得金額等が200万円未満の方は、10万円ではなく総所得金額等の5%を差し引きます。医療費控除額の上限は200万円です。

本人だけでなく、生計を一にする配偶者や家族の医療費も合算できる場合があります。領収書や医療費の明細、通院交通費の記録などを保管しておくと、確定申告時に確認しやすくなります。控除によって実際にどれだけ税負担が軽くなるかは、所得や家族構成によって変わります。

デンタルローン・分割払いの注意点

デンタルローンは、高額になりやすい自由診療の費用を分割で支払える専用ローンで、まとまった費用を一度に用意するのが難しい場合の選択肢になります。

院内で用意される分割払いの仕組みとあわせて、月々の支払いを平準化できる点が特徴です。

一方で、ローンには金利や手数料がかかるため、最終的な支払総額が一括払いより大きくなることがあります。

月々の支払額だけを見て契約すると、返済期間が長いほど利息の総額が増え、想定より負担が大きくなる場合があります。利用を検討する際は、金利(実質年率)、返済回数、手数料を含めた支払総額、途中解約や繰り上げ返済の可否を確認しましょう。

また、ローンには審査が必要な場合があり、利用条件は契約先によって異なります。

費用負担を調整する手段としては有用な場合がありますが、治療費そのものが安くなる制度ではありません。無理のない返済計画を立て、必要に応じて家族や専門家にも相談したうえで判断することが大切です。金利や条件、審査結果には個人差があります。

- ベストチョイス編集部からのひとこと

-

自由診療であるオールオン4は、提示される総額の幅が大きく、何が含まれるかも医療機関によって差があります。「最低価格」だけで比較すると、検査や仮歯、最終補綴、メンテナンス費用が別計算で、後から総額が膨らむことがあります。

検討の際は、見積もりに検査・手術・人工歯・骨造成・メンテナンスのどこまでが含まれるかを確認したうえで、医療費控除の対象範囲や、デンタルローンを使う場合の支払総額まで見ておくと、費用面の見通しが立てやすくなります。費用や条件は時期・医療機関により変わるため、最新の情報は直接確認してください。

保険が使える代替治療との比較

歯を多く失った場合に歯を補う方法には、自由診療のオールオン4のほか、保険が使える総入れ歯・部分入れ歯・ブリッジといった選択肢があります。

これらは費用、治療期間、手術の要否、固定式か取り外し式かといった点が異なります。オールオン4が自分に合うかを判断するには、保険が使える方法も含めて中立に比較することが役立ちます。適応や満足度には個人差があります。

主な選択肢を、保険適用の有無・手術の要否・装着感などの観点で整理すると、おおむね次のようになります。

費用は保険診療の自己負担と自由診療の総額の目安で、症例や医療機関によって幅があります。あくまで一般的な費用例として確認してください。

| 治療法 | 保険適用 | 手術 | 特徴 |

|---|---|---|---|

| オールオン4 | 原則適用外(自由診療) | 必要 | 固定式で、継続的な管理が必要です |

| 総入れ歯(保険) | 適用あり | 不要 | 費用を抑えやすく、取り外して清掃できます |

| 部分入れ歯(保険) | 適用あり | 不要 | 残った歯にバネなどをかけて固定します |

| ブリッジ(保険) | 適用あり(条件あり) | 不要 | 両隣の歯を削って橋渡しのように補います |

総入れ歯・部分入れ歯との違い

総入れ歯や部分入れ歯は、保険診療の範囲で作ることができ、手術を伴わずに費用を抑えやすい点が大きな違いです。

総入れ歯はすべての歯を失った場合に、部分入れ歯は一部の歯を失った場合に用いられ、取り外して清掃できるため衛生管理がしやすい面があります。

一方で、入れ歯は固定式のオールオン4と比べて、噛む力が弱まりやすい、装着時の違和感がある、部分入れ歯ではバネをかけた歯に負担がかかる、といった特徴があります。

手術への不安が強い方、全身疾患などで外科処置が難しい方、費用をできるだけ抑えたい方には、保険の入れ歯が現実的な選択肢になることがあります。

なお、入れ歯には保険診療のものだけでなく、素材や装着感に配慮した自由診療の入れ歯もあります。

自由診療の入れ歯は費用や特徴が異なるため、保険の入れ歯と同じものとして考えないことが大切です。どちらが合うかは、失った歯の状態、生活スタイル、費用への考え方によって変わるため、担当医と相談して選びましょう。装着感や適応には個人差があります。

ブリッジとの違い

ブリッジは、失った歯の両隣の歯を削って土台にし、つながった人工歯で橋渡しのように補う方法です。

条件を満たせば保険診療で行える場合があります。手術が不要で、固定式のため入れ歯のような取り外しがなく、比較的自然な噛み心地が得られることがあります。

一方で、健康な両隣の歯を削る必要があり、その歯に負担がかかることがあります。

また、失った歯の本数が多い場合や、両隣に支えとなる歯がない場合には適応が難しくなります。多くの歯を失っている方の場合、ブリッジでは支えが足りず、入れ歯やインプラントを用いる方法が検討されることがあります。

オールオン4は、多くの歯を固定式で補える場合がある点が特徴ですが、外科手術を伴い費用も高額になりやすい治療です。

どの方法が適しているかは、残っている歯や骨の状態、費用、メンテナンスへの考え方によって変わります。それぞれの長所と短所を比較したうえで、担当医と相談して決めることが大切です。適応や仕上がりには個人差があります。

本記事は一般的な情報を整理したものです。オールオン4の適応や費用、保険適用の可否は症例や医療機関、制度の条件により異なります。個別の診断・治療方針や制度の詳細については、必ず担当の歯科医師、医療機関、税務署などの関係窓口にご確認ください。

オールオン4に関するよくある質問

Q. オールオン4は保険適用されますか?

通常のオールオン4は、原則として保険適用外で、自由診療(全額自己負担)として行われるのが一般的です。オールオン4はインプラントを用いる治療のため、保険診療の入れ歯やブリッジとは異なり、虫歯や歯周病、加齢による通常の歯の欠損では保険が使えません。ごく例外的にインプラント関連治療が保険対象となるケースもありますが、多くの方が検討するオールオン4は自費になると考えておくのが現実的です。

Q. インプラントが保険でできる場合があると聞きました。本当ですか?

病気や事故、生まれつきの疾患などで顎の骨を広範囲に失った再建治療の一環として、所定の施設基準を満たす限られた医療機関で行う場合など、ごく例外的に保険対象となることがあります。制度上は、通常の自由診療のインプラントやオールオン4とは別の枠組みです。虫歯や歯周病、加齢による一般的な歯の欠損は対象外です。

Q. オールオン4の費用はどのくらいかかりますか?

片顎あたりおおむね200万〜400万円台(税込)が一つの目安です。ただし、自由診療のため、使用するインプラント体、人工歯の素材、骨造成の有無、仮歯や最終補綴の扱い、保証内容によって費用は大きく異なります。検査・手術・人工歯・メンテナンスなど複数の項目の合計で決まるため、見積もりに何が含まれるかを確認してください。

Q. 費用負担を抑える方法はありますか?

代表的なのは医療費控除、デンタルローン、院内分割払いです。医療費控除は、1年間の医療費が一定額を超えた場合に確定申告で所得控除を受けられる制度で、治療目的の歯科治療費は対象になり得ます。ただし、これは治療費が直接安くなる制度ではありません。デンタルローンや院内分割払いは支払いを平準化できますが、金利・手数料を含めた支払総額の確認が必要です。

Q. 高額療養費制度は使えますか?

自由診療として行うオールオン4は、原則として高額療養費制度の対象外です。高額療養費制度は、公的医療保険が適用される診療の自己負担が高額になった場合に関係する制度です。医療費控除とは仕組みが異なるため、混同しないようにしましょう。制度の詳細は、加入している公的医療保険や医療機関の窓口で確認してください。

Q. 保険が使える治療にはどんな選択肢がありますか?

歯を多く失った場合に保険で対応できる方法として、総入れ歯、部分入れ歯、条件を満たすブリッジが挙げられます。これらは手術を伴わず費用を抑えやすい一方、入れ歯は装着感や噛む力に個人差があり、ブリッジは両隣の歯を削る必要があります。オールオン4が自分に合うかは、これらの保険診療も含めて担当医と比較検討するとよいでしょう。

まとめ

オールオン4は、原則として公的医療保険の適用外で、自由診療として全額自己負担で行われる治療です。

保険が使えるのは、入れ歯、ブリッジ、虫歯・抜歯などの保険診療の範囲が中心で、インプラントを用いる通常のオールオン4はその枠に含まれません。インプラント関連治療が例外的に保険対象になるのは、病気や事故などで顎の骨を広範囲に失った再建治療を、所定の施設基準を満たす限られた医療機関で行うようなケースに限られます。虫歯や歯周病、加齢による一般的な歯の欠損は対象外です。

費用は片顎おおむね200万〜400万円台(税込)が一つの目安ですが、公的に統一された相場ではなく、骨造成、人工歯の素材、仮歯・最終補綴、保証内容などによって変わります。

費用負担を調整する方法としては、医療費控除、デンタルローン、院内分割払いがあります。ただし、医療費控除は税負担が軽くなる場合がある制度であり、治療費が直接安くなるものではありません。デンタルローンは金利・手数料を含めた支払総額を確認することが大切です。

保険が使える総入れ歯、部分入れ歯、ブリッジといった代替治療も含めて、費用、手術の要否、装着感、メンテナンスを中立に比較し、自分の状態と希望に合う方法を選びましょう。

気になる点や不安がある場合は、自己判断で決めずに、まずは歯科医院でカウンセリングを受け、費用や制度の詳細を確認しながら検討してください。

※本記事は一般的な情報を整理したものです。オールオン4は原則として自由診療であり、保険適用の可否、費用、医療費控除の対象範囲、分割払いの条件は個人の症例や医療機関、制度の運用によって異なります。個別の治療判断は歯科医師へ、税務上の判断は税務署や税理士へ確認してください。治療効果・適応・リスクの程度には個人差があります。

-

「best choice(ベストチョイス)歯科 byGMO」は、検索機能を使って地域と診療内容を絞り込み、ベストな歯科医院を探せるポータルサイトです。

一般歯科、小児歯科、審美治療、矯正治療など、ご自身にとって今必要な治療を最適なクリニックで受けることができます。

- 北海道

- 東北

- 関東

- 中部

- 近畿

- 中国

- 四国

- 九州