歯列矯正のローンを徹底比較|種類・金利・月々の支払いと審査・医療費控除の目安

- 投稿日

歯列矯正は自由診療であり、総額が数十万円から100万円を超える高額な治療費になりやすいため、分割で支払う「ローン」を検討する方が多くいます。中心となるのは、信販会社が治療費を立て替えて歯科医院に支払い、患者が月々分割で返済する「デンタルローン」です。ほかにも、院内分割・クレジットカード・カードローンといった選択肢があります。

比較する際は、月々の金額だけでなく、金利・支払総額・審査条件・医療費控除の扱いをあわせて確認しましょう。

金利の目安はデンタルローンで年2.5〜8.8%程度とされ、クレジットカード分割より低めの傾向があります。ただし、利息のぶん現金一括より支払総額は増え、利用には審査も必要です。本記事では、歯列矯正で使えるローンの種類、月々の支払い目安、審査、医療費控除までを中立に整理します。

- この記事でわかること

-

- 歯列矯正で使えるローンの種類と仕組み

- 金利相場と支払い方法ごとの比較

- 月々の支払い・総額の目安とシミュレーション

- 審査の条件・通過に向けて確認したいポイント

- 医療費控除の対象範囲と利息の扱い

歯列矯正のローン(デンタルローン)とは

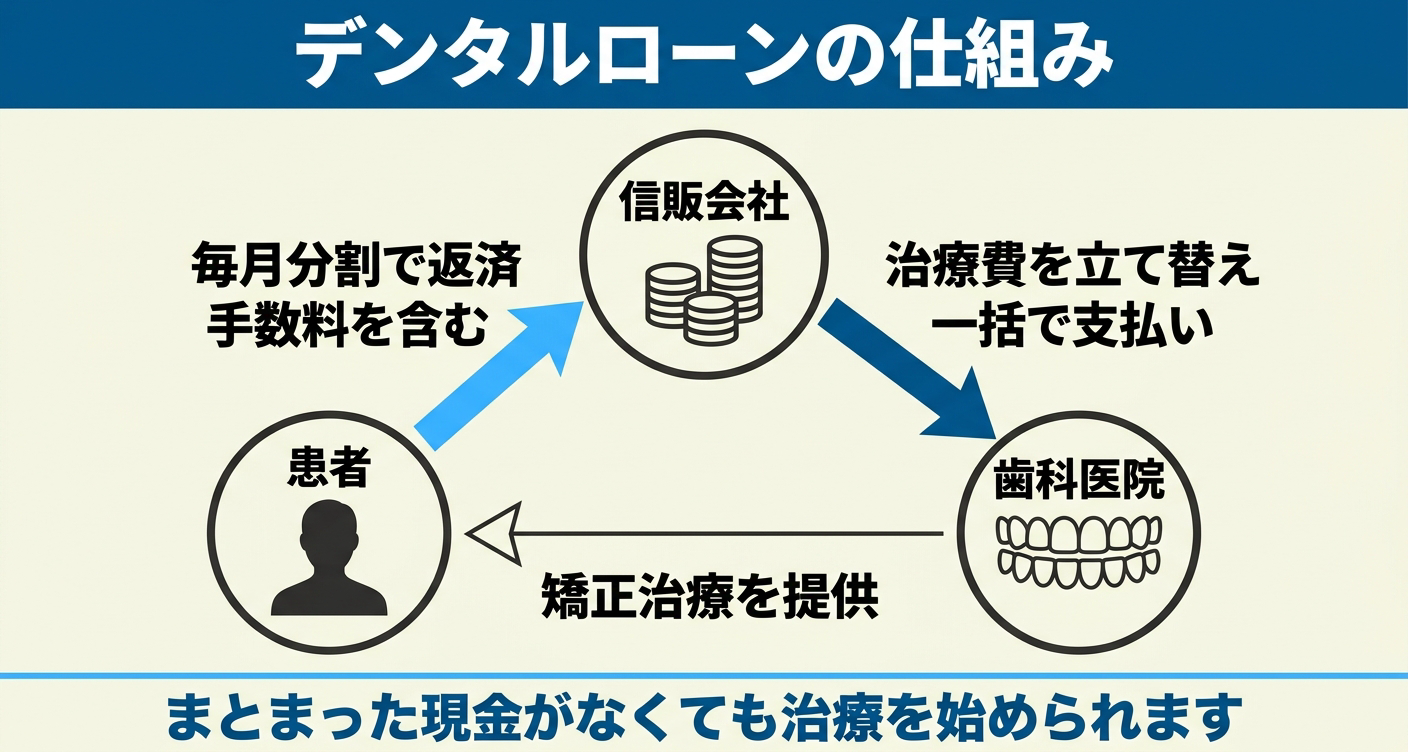

歯列矯正のローンとは、信販会社や金融機関が高額な治療費を立て替えて歯科医院へ支払い、患者がその費用を月々分割で返済していく仕組みです。その代表的な選択肢が、使い道が歯科治療に限定された目的別ローンである「デンタルローン(医療ローン)」です。まとまった現金が手元になくても、無理のないペースで治療を開始できます。

デンタルローンの基本的な仕組みと特徴

デンタルローンは、患者・歯科医院・信販会社の三者で契約を結びます。契約が成立すると、信販会社が治療費の全額(または一部)を一括で歯科医院へ立て替え払いします。その後、患者は手数料(利息)を上乗せした金額を、毎月信販会社へ分割で返済していきます。

歯科医院側への支払いはローン契約時に完了しているため、医療費控除を申請する際は「信販会社が立て替え払いをした年(ローン契約が成立した年)」の治療費がその年の控除対象となります。なお、分割払いには利息がかかるため、現金一括支払いよりも支払総額は高くなります。借入額や返済回数に応じた計画的な返済シミュレーションが前提です。

「提携デンタルローン」と「銀行ローン」の違い

デンタルローンには、申し込み方法や契約先によって主に以下の2種類に分かれます。

- 提携デンタルローン歯科医院が特定の信販会社と提携しているプランです。治療のカウンセリングの流れでそのまま窓口で手続きを進められる手軽さがあります。ただし、金利や分割回数の選択肢はその医院が提携している信販会社の条件に限定されます。

- 銀行などの医療・目的別ローン自身で金融機関を探して個別に申し込むタイプです。一般的に信販系の提携ローンよりも金利が低く設定されている傾向がありますが、本人確認書類や収入証明書、診断書(見積書)の提出など、手続きをすべて自分で行う手間がかかります。

手続きの手軽さを優先するか、少しでも金利を抑えて総額を削るかを比較し、自身のライフスタイルに合った方法を選択しましょう。

- ベストチョイス編集部からのひとこと

-

ベストチョイス編集部が多数の矯正歯科の掲載情報や費用案内を整理してきた中で、読者が見落としがちなのが「同じデンタルローンでも、どの信販会社と提携しているかで金利や回数の上限が変わる」という点です。医院で案内される提携ローンが唯一の選択肢とは限りません。

総額を抑えたい場合は、提携ローンの金利・回数・手数料を確認したうえで、銀行ローンの条件とも比べると判断材料が増えます。月々の額だけでなく、最終的な支払総額で見比べることを検討してください。

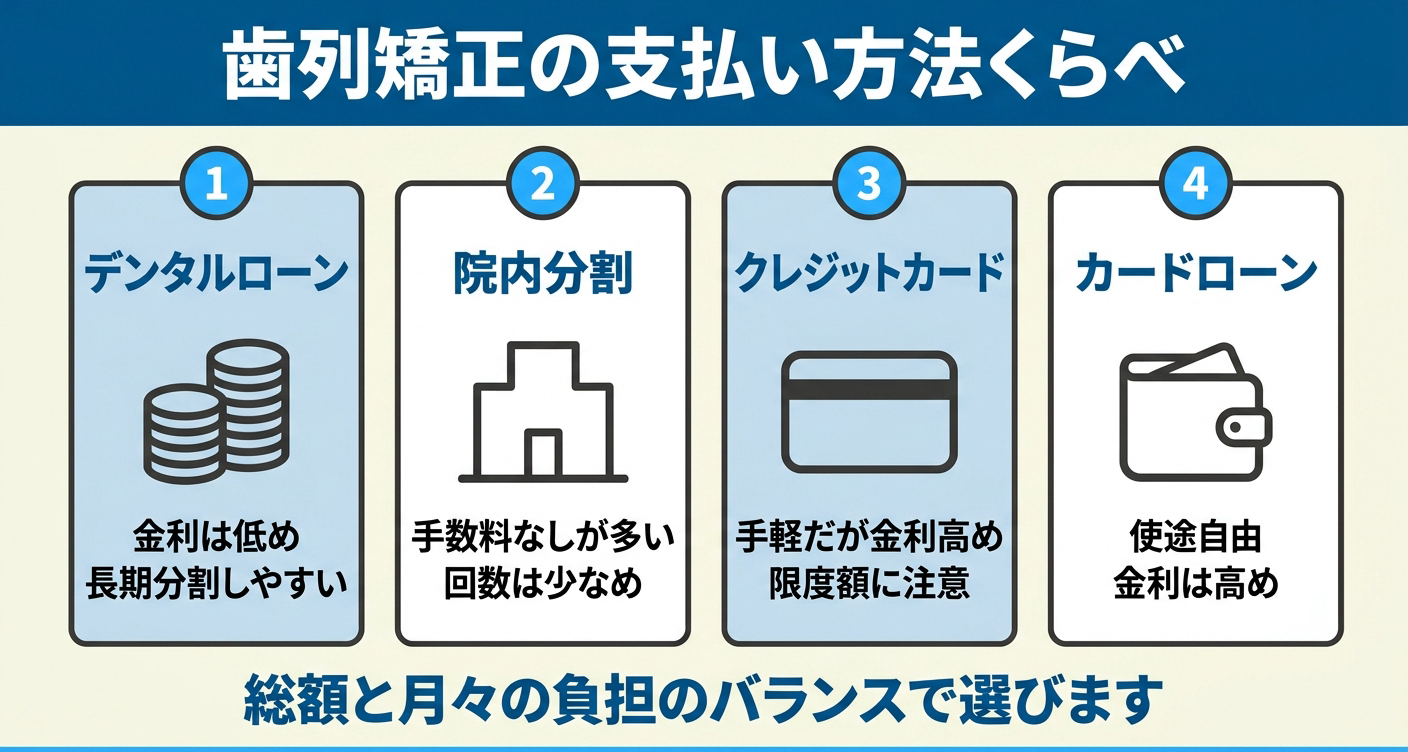

歯列矯正で使えるローン・支払い方法の種類と比較

歯列矯正の支払い方法には、デンタルローン・院内分割払い・クレジットカード分割・カードローンがあります。金利や審査の有無、分割回数の上限がそれぞれ異なるため、支払総額と月々の負担のバランスを考慮して比較することが重要です。なお、矯正治療は原則として公的医療保険が適用されない自由診療となります。

各支払い方法の一般的な目安は以下の通りです。金利や回数は金融機関や歯科医院、契約内容によって異なります。

| 支払い方法 | 金利の目安(年率) | 審査 | 特徴 |

|---|---|---|---|

| デンタルローン | 年2.5〜8.8%程度 | あり | 低めの金利で長期分割しやすい |

| 院内分割払い | 無金利の場合がある | 簡易または不要 | 回数が12〜24回程度に限られやすい |

| クレジットカード分割 | 年8〜18%程度 | 不要(限度額内) | 手続きしやすいが金利と限度額に注意 |

| カードローン | 年1.5〜18%程度 | あり | 使途自由だが金利は高くなりやすい |

4つの支払い方法におけるメリット・注意点の違い

金利の低さ・審査の有無・分割回数の自由度のどこを優先するかで使い分けます。

- デンタルローン比較的低金利で、返済回数も長く設定しやすい傾向があります。総額の大きい全体矯正でも月々の負担を最小限に抑えたい場合に適しています。

- 院内分割払い歯科医院が独自に分割を認める方式です。金利(手数料)が無料の場合もありますが、分割回数が12〜24回程度と少なめに限られる傾向があり、一回あたりの支払額は高くなりがちです。

- クレジットカード分割申し込みの手軽さやポイント付与などのメリットはありますが、分割金利は高めです。また、利用限度額を超える高額な治療費には利用できない場合があります。

- カードローン使い道が自由で融資スピードが早い反面、上限金利は高くなりやすいです。低金利のデンタルローンと比べると、最終的な利息が数万〜十数万円単位で膨らみやすいため注意が必要です。

ローンの借入額を左右する矯正費用の相場

治療範囲や方法によって総額は大きく変動します。標準的な全体矯正の目安は以下の通りです。

- 表側矯正税込約60万〜130万円(装置が外側のため比較的費用を抑えやすい)

- 裏側矯正税込約80万〜170万円(装置を裏側につける技術的難易度から高額になりやすい)

- マウスピース矯正税込約60万〜120万円(透明な装置を段階的に交換する)

※前歯など部分的に整える「部分矯正」であれば、総額税込約10万〜40万円程度で収まるケースもあります。

基本治療費のほかに、事前の精密検査料や毎回の調整料、治療後の保定装置(リテーナー)代が別途かかる医院もあるため、必ず「最終的な支払総額」を確認したうえで借入額を設定しましょう。

標準的な治療期間は半年〜3年程度、通院回数は6〜36回程度が目安ですが、治療中や治療後には特有のリスク・副作用(痛み、違和感、虫歯・歯周病リスク、歯根吸収、後戻りなど)が伴うことも頭に入れておく必要があります。

歯列矯正ローンのメリットとデメリット・注意点

高額な初期費用を月々に分散できるローンは便利ですが、長期的な返済計画を伴うため、利点と負担の両面をしっかりと見極める必要があります。

歯列矯正ローンを利用する主なメリット

最大のメリットは、まとまった現金を手元に残したまま、あるいは貯蓄が貯まるのを待たずに治療を前向きに開始できる点です。歯並びの悩みを先延ばしにせず、早い段階でアプローチを始められます。

さらに、デンタルローンはクレジットカードの分割払いよりも金利が低めに設定されている傾向があり、月々の返済額や回数を自身の収入状況に合わせて柔軟に設定しやすいため、家計の見通しを立てやすい利点もあります。毎月の負担をさらに軽くするために、ボーナス月に多めに返済する「ボーナス併用払い」を選択できるプランもあります。

利用前に把握すべきデメリットと注意点

一方で、現金一括支払いと比べて「利息(分割手数料)」が上乗せされるため、最終的な支払総額は必ず増加します。金利が低い目的別ローンであっても、借入額が大きく返済期間が長期に及ぶほど利息の総額は積み上がっていきます。

また、信販会社や金融機関の審査があるため、収入状況や過去の信用情報(返済履歴など)によっては希望通りの融資を受けられない場合があります。月々の返済額を抑えようとして返済期間を最長に設定すると、動的治療(2〜3年)がすでに終了しているにもかかわらず、ローンの返済だけがその後も数年間残り続けるといった状況が生まれやすくなります。将来の家計の変化も予測し、無理のない月額と期間のバランスを選ぶことが重要です。

- ベストチョイス編集部からのひとこと

-

ベストチョイス編集部が複数の医院の支払い案内を整理する中で見えてきた傾向として、月々の金額だけを見て契約し、後から「総額」と「完済までの年数」に驚くケースがあります。月1万円台でも、回数が多ければ利息を含めた総額は数万円単位で変わります。

契約前には、月々の額・回数・手数料(利息)を含めた支払総額の3点をそろえて確認しましょう。矯正の治療期間とローンの返済期間がどれだけずれるかも見ておくと、無理のない計画を立てやすくなります。

歯列矯正ローンの月々の支払い・総額の目安

歯列矯正ローンの月々の支払いは、借入額・金利・返済回数で決まります。たとえば、総額50万円・金利5%・24回なら月々およそ2万円台、総額100万円・金利5%・36回なら月々およそ3万円が一つの目安です。

回数を増やせば月々の負担は下がりますが、利息のぶん支払総額は増えます。実際の金額は契約内容によって変わるため、シミュレーションで複数のパターンを比べて選ぶことが大切です。

借入額と返済回数ごとの月々の支払い・総額の目安を整理すると、おおむね次のようになります。金利を年5%と仮定した一般的な試算であり、実際の金額は金融機関や契約条件によって異なります。

| 借入額 | 返済回数 | 月々の支払い目安 | 支払総額の目安 |

|---|---|---|---|

| 50万円 | 24回(2年) | 約2万2,000円 | 約53万円 |

| 50万円 | 36回(3年) | 約1万5,000円 | 約54万円 |

| 100万円 | 36回(3年) | 約3万円 | 約108万円 |

| 100万円 | 60回(5年) | 約1万9,000円 | 約113万円 |

表からわかるように、同じ借入額でも返済回数を延ばすほど月々の負担は軽くなる一方、支払う利息が増えて総額は大きくなります。50万円を借りる場合、24回払いなら月々の負担は重めですが総額は抑えやすく、36回払いにすると月々は下がるものの総額はやや増えます。

100万円を5年かけて返すと月々は2万円を切る水準まで下げられますが、そのぶん完済まで時間がかかり、利息の合計も大きくなります。無理に月々を下げて期間を最長にするのではなく、矯正の治療期間や今後の家計の変化も見込みながら、月々と総額のバランスがとれる回数を選ぶのが現実的です。

多くの医院や信販会社では、事前に返済シミュレーションを確認できます。複数のパターンを出してもらい、家計に無理のない範囲かどうかを見極めるとよいでしょう。金利・回数・総額の条件には個人差があります。

歯列矯正ローンの審査条件と確認ポイント

歯列矯正ローンの利用にあたっては、事前の審査を通過する必要があります。一般的に年齢はおおむね18歳以上で、安定した継続収入があることが条件となりますが、具体的にどのような項目がチェックされるのか、事前の対策と合わせて解説します。

審査で見られる主なチェック項目

ローンの審査では、主に以下の2つの情報が確認されます。

- 属性情報年齢、年収、勤務先、勤続年数、雇用形態などが該当します。特に「安定して継続した収入があるか」という返済能力の有無が重視されます。

- 信用情報過去のローンやクレジットカードの利用・返済履歴です。他社からの借り入れが多すぎないか、過去に長期の延滞や債務整理などの「異動情報」が記録されていないかがチェックされます。過去の滞納履歴などは一定期間残るため、本人が忘れていても審査に影響することがあります。

審査通過に向けて確認・対策したいポイント

申し込み手続きを行う前に、以下の点を整えておくと審査をスムーズに進めやすくなります。借入希望額を必要最小限に抑えることも、返済負担率(収入に対する返済額の割合)を下げる有効な手段です。

- 不要なカードローン契約の解約や、リボ払いの残高をできるだけ減らしておく

- 短期間に複数のローンへ同時に申し込むのを避ける(申し込みブラックを防ぐため)

- 携帯電話料金やクレジットカードなどの支払いに延滞がない状態を維持する

学生・主婦(夫)・パートやアルバイトの場合

単独では継続的な収入が不安定とみなされ、審査に通りにくい傾向があります。その場合は、安定した収入のある家族(保護者や配偶者など)の名義で契約するか、連帯保証人を立てるプランを案内されることが一般的です。なお、審査の基準や最終的な可否は信販会社ごとに異なります。

歯列矯正ローンと医療費控除

歯列矯正をローンで支払った場合でも、一定の条件を満たしていれば医療費控除の対象になり得ます。医療費控除とは、1年間に支払った医療費が一定額(一般的には10万円、総所得200万円未満の場合は総所得金額等の5%)を超えた際、確定申告をすることで所得控除を受けられる制度です。

医療費控除の対象となる歯列矯正の基準

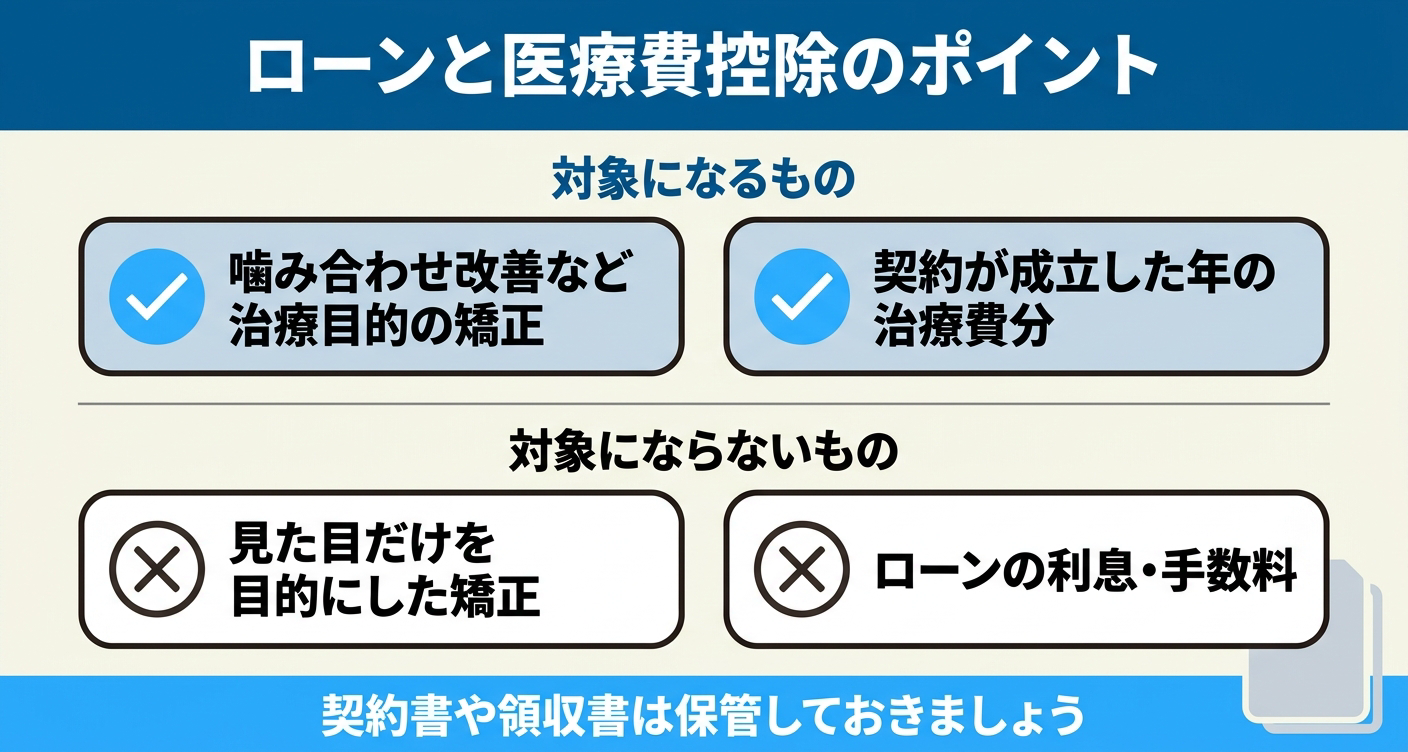

国税庁の指針によると、歯列矯正が医療費控除の対象になるかどうかは「治療の目的」によって判断されます。

- 対象となるケース「発育段階にある子どもの不正咬合の歯列矯正」や、大人の場合でも噛み合わせの不具合や咀嚼・発音障害の改善など、医療上の必要性が認められる治療。

- 対象外となるケース「容ぼうを美化するための費用」など、審美・美容目的のみを理由とした治療。

自身の矯正治療が対象に含まれるかどうか判断に迷う場合は、歯科医師に診断内容を確認したうえで、税務署や税理士へ事前に相談することをおすすめします。

ローン利用時の「申請の年」と「対象範囲」

デンタルローンなどの分割払いを利用する場合、税務上の取り扱いに以下の重要なポイントがあります。

- 控除が適用される年国税庁の規定では、信販会社が歯科医院へ立替払えをした年、つまり「歯科ローン契約が成立した年」の医療費として全額(本体価格分)が一括で控除対象になります。返済が翌年以降に数年続く場合でも、分割して申請することはできません。

- 控除の対象範囲控除の対象となるのは原則として治療費(装置代や技術料)のみです。ローンにかかる金利や分割手数料の相当分は、医療費控除の対象外となります。

確定申告に必要な書類と注意点

ローン契約を結んだ場合、歯科医院から直接一括の領収書が発行されないケースがあります。そのため、確定申告の手続きには「歯科ローンの契約書(写し)」や「信販会社の立替払証明書」などの保管が必要となります。申告時期に慌てないよう、契約時の書類はまとめて大切に保存しておきましょう。

歯列矯正のローンについてよくある質問

Q. 歯列矯正のローンはいくらから組めますか?借入額の一部だけでも可能ですか?

借入額の下限や上限は信販会社や商品によって異なります。治療費の全額だけでなく、一部だけをローンにすることも可能です。例えば、まとまった頭金を入れて残額分だけをローンにすれば、借入額が減るため利息の総額を抑えやすくなります。

Q. ローンの審査に通らなかった場合はどうすればよいですか?

審査に通らなかった場合は、「院内分割払いに対応している医院を選ぶ」「頭金を増やして借入額を減らす」「家族名義での契約を検討する」などの方法があります。審査落ちの直後に複数社へ立て続けに申し込むと不利になることがあるため、借り入れを整理するなど条件を整えてから再検討しましょう。

Q. 院内分割払いとデンタルローンはどちらが得ですか?

院内分割は金利(手数料)が無料のことも多い反面、回数が12〜24回程度に限られ、月々の負担は重くなりがちです。デンタルローンは利息がかかりますが、長期分割(最長84〜120回など)で月々の支払額を低く抑えられる特徴があります。総額の安さを重視するか、月々の払いやすさを重視するかで適した方法は変わります。

Q. ローンの返済中でも医療費控除は受けられますか?

治療上の必要が認められる矯正であれば医療費控除を受けられます。歯科ローンを利用した場合、信販会社が立て替えた年(契約成立年)に一括してその年の医療費控除の対象になります。返済が翌年以降に続く場合でも、翌年以降の返済額を分割して申告することはできません。また、利息や手数料は対象外です。

まとめ

歯列矯正のローンには、信販会社が治療費を立て替えるデンタルローンを中心に、院内分割・クレジットカード分割・カードローンという選択肢があります。金利・審査の有無・分割回数の上限がそれぞれ異なるため、月々の支払い額だけでなく、利息を含めた「最終的な支払総額」まで確認することが大切です。

デンタルローンは金利が年2.5〜8.8%程度と比較的低めで長期分割しやすい一方、返済期間を延ばすほど利息が積み重なり総額は大きくなります。また、利用にあたっては安定収入などを条件とする信販会社の審査が必要です。学生や主婦、パートの方は、安定収入のある家族名義での契約なども視野に入れましょう。

医療費控除は、噛み合わせの改善など治療上の必要が認められる矯正であれば、ローンであっても「契約が成立した年」の治療費分が対象になり得ます(利息や手数料は対象外)。手続きには契約書や立替払証明書の保管が必要になるため、大切に管理してください。まずは検討している矯正治療の総額を把握し、複数の返済シミュレーションを比べたうえで、歯科医院や金融機関に相談しましょう。

※本記事は一般的な情報を整理したものです。個別の治療方針や費用は担当の歯科医師に、ローンの審査・医療費控除の具体的な取り扱いは各信販会社や税務署・税理士にご相談ください。

-

「best choice(ベストチョイス)歯科 byGMO」は、検索機能を使って地域と診療内容を絞り込み、ベストな歯科医院を探せるポータルサイトです。

一般歯科、小児歯科、審美治療、矯正治療など、ご自身にとって今必要な治療を最適なクリニックで受けることができます。

- 北海道

- 東北

- 関東

- 中部

- 近畿

- 中国

- 四国

- 九州