小児矯正は保険適用される?対象となる条件と費用相場・控除制度をやさしく解説

- 投稿日

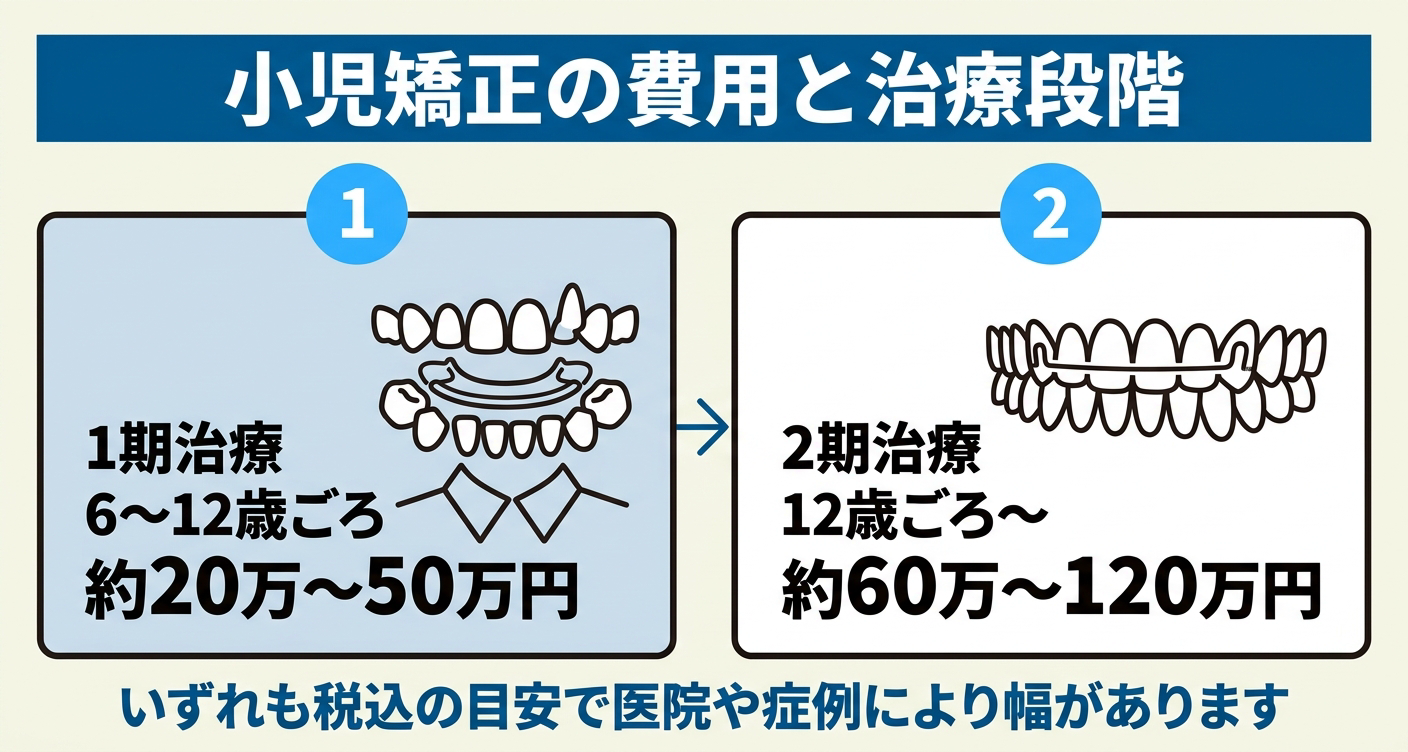

小児矯正は原則として保険適用外の自由診療ですが、唇顎口蓋裂などの先天性疾患、外科手術を伴う顎変形症、永久歯の重い萌出不全など、一部のケースでは健康保険が使える場合があります。一般的な歯並びや出っ歯・受け口の改善を目的とする矯正は対象外となるのが一般的で、費用は1期で約20万〜50万円、2期で約60万〜120万円(税込)が目安です。

本記事では、保険適用の条件と、対象外の場合に負担を抑える医療費控除などを整理します。費用や適応には個人差があります。

- この記事でわかること

-

- 小児矯正が保険適用される具体的な条件・対象疾患

- 保険が使える指定医療機関の探し方

- 自費の場合の1期・2期治療の費用相場(税込)

- 医療費控除など費用負担を抑える方法

小児矯正は基本的に保険適用外(自由診療)

小児矯正は、多くのケースで健康保険が使えない自由診療です。歯並びの乱れや出っ歯・受け口を整える一般的な矯正は、「病気の治療」ではなく、機能面や審美面の改善を目的とする治療とみなされることが多いためです。

保険が適用されるのは、国が定めた特定の疾患に起因する咬合異常や、外科手術を伴う顎変形症などに限られます。まずは「自分の子どもの矯正が保険の対象になるかどうか」を診断で確認することが、費用を考えるうえでの出発点になります。

公的医療保険は、本来「病気やけがの治療」に対して給付される仕組みです。一般的な不正咬合(歯並びや噛み合わせのずれ)は、見た目や将来の口腔機能に関わるものの、保険制度上は自由診療として扱われることが多くあります。

例えば、軽度の叢生(歯のでこぼこ)や、上の前歯が出ている上顎前突などを「気になるから整えたい」というケースは、審美的な要素も含まれるため、保険適用にはならないのが一般的です。一方で、後述するように、生まれつきの疾患や顎の骨格そのものに大きな問題がある場合は、保険診療として認められることがあります。

この線引きを知らずに「子どもの矯正だから保険がきくはず」と思い込むと、見積もりを見て驚くことにもなりかねません。保険適用の可否は症例や診断により異なり、個人差があります。

なぜ多くの小児矯正は自由診療になるのか

小児矯正が自由診療になりやすいのは、公的医療保険が「病気やけがの治療」を給付の前提としており、矯正の多くがその対象に当てはまらないと整理されているためです。日本の健康保険は、検査・投薬・手術といった疾患への医療行為を全国一律の点数で評価し、その一部を自己負担とする仕組みです。

歯並びの乱れは生活の質や心理面に影響することがありますが、治療の目的や装置、進め方は歯科医院や症例によって大きく異なります。そのため、一律の保険点数になじみにくい面があります。

例えば、同じ「八重歯を治したい」というケースでも、選ぶ装置や治療期間、目指すゴールは家庭ごとに変わります。その結果、費用は各医院が独自に設定する自由診療となり、相場にも幅が出ます。

自由診療には、装置や支払い方法を比較して選べる利点もあります。保険がきかないことを単に「割高」と捉えるのではなく、選択肢が広い分、複数の医院で総額・治療期間・リスクを確認することが大切です。費用や治療内容には個人差があります。

- ベストチョイス編集部からのひとこと

-

小児矯正で誤解されやすい点の1つが「子どもの矯正は医療だから保険がきく」という考え方です。実際には小児矯正の多くは自由診療で、保険が使えるのは国が定めた疾患や外科手術を伴うケースなどに限られます。

まずは保険の対象かどうかを診断で確認し、対象外の場合は、医療費控除や支払い方法を含めて総額を比較すると、無理のない計画を立てやすくなります。

小児矯正が保険適用される3つのケースと対象疾患

小児矯正で健康保険が適用されるのは、主に「厚生労働大臣が定める先天性疾患に起因する咬合異常」「前歯と小臼歯の永久歯3歯以上の萌出不全(埋伏歯開窓術を伴うもの)」「外科手術を必要とする顎変形症の手術前後の矯正」の3つに大別されます。

いずれも一般的な歯並びの改善とは異なり、医学的な治療として必要性が高いと国が定めた症例です。さらに、永久歯が6本以上生まれつき欠けている多数歯先天欠如も対象に含まれます。自分の子どもが該当するかは、専門の歯科医師による診断が必要です。

これらの条件は、公益社団法人日本矯正歯科学会が公表している保険診療の適用範囲に沿ったものです。背景には、生まれつきの形態異常や外科的処置を要する重い咬合異常は、咀嚼・発音・呼吸といった生活機能に影響する可能性があり、治療として保険でカバーする必要があるという考え方があります。

例えば、生まれつき唇や上顎が割れている唇顎口蓋裂のお子さんは、哺乳や発音、歯並びについて継続的なケアが必要になることがあり、矯正もその治療の一環として位置づけられます。

一方で、対象となる疾患や条件は細かく定められています。見た目が似た症状でも、要件を満たさなければ自費になる場合があります。判断は専門的な検査を前提とするため、保険適用を希望する場合は、対応可能な医療機関で相談することが大切です。適用の可否には個人差があります。

①厚生労働大臣が定める疾患(唇顎口蓋裂など)に起因する咬合異常

1つ目は、国が定める先天性疾患に起因する咬合異常です。唇顎口蓋裂をはじめ、ダウン症候群、ターナー症候群、マルファン症候群などの全身的な疾患に伴うケースも含まれます。

これらは生まれつきの形態・発育の異常により、歯並びや噛み合わせに影響が出ることがあります。リストの末尾には「その他顎・口腔の先天異常」という項目もあり、個別の診断によって対象となるか判断されます。

これらに該当する場合、矯正は美容目的ではなく、疾患に対する治療の一部として保険診療の対象になる場合があります。ただし、対象疾患であっても、保険適用の指定を受けた医療機関で診断・治療を受ける必要があり、どの歯科医院でも保険で治療できるわけではありません。

該当の可能性がある場合は、まず指定医療機関で先天性疾患との関連を確認するとよいでしょう。対象疾患の範囲や適用の可否は診断により異なり、個人差があります。

②前歯・小臼歯3歯以上の萌出不全と永久歯6本以上の先天欠如

2つ目は、永久歯がうまく生えてこない萌出不全や、多数の永久歯が生まれつき欠けているケースです。

具体的には「前歯および小臼歯の永久歯のうち3歯以上の萌出不全で、埋伏歯の開窓術(歯ぐきを開いて歯を出す処置)を必要とするもの」が保険の対象とされています。また、永久歯が6本以上生まれつき欠けている多数歯先天欠如(部分無歯症)も、一定の条件のもとで保険適用の対象に含まれます。

例えば、永久歯がなかなか生えそろわず、レントゲンで複数の歯が骨の中に埋まっている、または欠けていることが分かった場合は、該当する可能性があります。ただし、本数や処置の要件が細かく定められており、要件を満たさない場合は自費になります。

気になる場合は、指定医療機関でレントゲン検査を受けて確認するとよいでしょう。適用の可否は本数や症状により異なり、個人差があります。

③顎変形症(外科手術を伴う)の手術前後の矯正

3つ目は、上下の顎の骨格に大きなずれがあり、外科手術を必要とする顎変形症の、手術前後に行う矯正治療です。顎変形症とは、顎の骨の位置や大きさの異常によって、著しい不正咬合が生じている状態を指します。重度の受け口(下顎前突)や開咬などが代表例です。

骨格的な問題が大きい場合は、歯を動かすだけでは改善が難しいことがあります。その場合、顎の骨を切って位置を整える手術と、その前後の矯正を組み合わせて治療します。この一連の外科矯正が、保険の対象になる場合があります。

ただし、顎変形症の保険適用は、成長がほぼ終わってから手術を行うことが多く、小学生のうちに外科矯正そのものを行うケースは多くありません。小児期には、経過観察や準備段階の対応にとどまる場合があります。

主なリスクとして、外科手術には入院や全身麻酔に伴う負担があります。また、術後の腫れ、痛み、一時的な感覚の鈍さ、噛み合わせの変化などが生じることがあります。治療内容・期間や適応は症例により大きく異なり、個人差があります。

保険が使えるのは指定医療機関のみ|探し方

小児矯正で保険を適用するには、対象の疾患であることに加え、国が定めた施設基準を満たす医療機関で治療を受ける必要があります。指定のない一般的な歯科医院では保険診療としての矯正は行えないため、まずは対応可能な医療機関を正しく探すことが第一歩となります。

指定医療機関の条件と探し方

保険診療が可能な医療機関は、各地方厚生局のホームページで公開されている「施設基準届出受理医療機関名簿」で確認できます。治療する疾患によって、以下の指定が必要です。

- 歯科矯正診断料(矯診)先天性疾患や、永久歯が6本以上生えてこない(先天欠如・萌出不全)ケース

- 顎口腔機能診断料(顎診)外科手術を伴う顎変形症のケース

さらに、先天性疾患の一部などでは「指定自立支援医療機関(育成医療・更生医療)」の指定が必要な場合もあります。これらの要件はやや複雑なため、分からない場合はかかりつけの小児歯科や矯正歯科に相談し、適した医療機関を紹介してもらうとよいでしょう。

医療機関を選ぶ・受診する際の注意点

指定の有無は、医院の規模や知名度とは必ずしも一致しません。高名な矯正クリニックであっても保険の指定を受けていない場合があるため、「有名だから保険も使えるはず」と決めつけず、事前に保険診療を希望する旨を伝えて確認することが大切です。

なお、指定医療機関を受診した場合でも、事前の診断によって保険の要件を満たさないと判断されれば、治療は自費(自由診療)となります。保険が適用できるかどうかはあくまで医師の診断によるため、個人差がある点には注意が必要です。

自費の場合の小児矯正の費用相場(1期・2期治療)

保険適用外の小児矯正は、治療段階によって費用が異なり、1期治療が約20万〜50万円、2期治療が約60万〜120万円(いずれも税込)が一つの目安です。

小児矯正は、乳歯と永久歯が混在する時期に行う1期治療と、永久歯が生えそろってから行う2期治療に分かれます。それぞれ目的・費用・期間が異なるため、総額に何が含まれるかを確認することが大切です。

主な治療段階ごとの開始時期・目的・費用の目安を整理すると、おおむね次のようになります。費用は自由診療の総額の目安であり、医院や症例によって幅があります。

| 治療段階 | 開始時期の目安 | 主な目的 | 費用の目安(税込) | 期間・回数の目安 | 主なリスク・副作用 |

|---|---|---|---|---|---|

| 1期治療 | 6〜12歳ごろ | 顎の成長誘導・悪習癖の改善 | 約20万〜50万円 | 1〜3年程度 | 違和感・痛み、虫歯リスク、後戻りなど |

| 2期治療 | 12歳ごろ〜 | 歯並び・噛み合わせの調整 | 約60万〜120万円 | 1〜3年程度 | 痛み、口内炎、歯根吸収、後戻りなど |

| 検査・診断料 | 治療開始前 | レントゲン・型取り・分析 | 約3万〜6万円 | 1〜2回程度 | レントゲン撮影に伴う被ばくなど |

| 調整料 | 通院ごと | 装置の調整・経過観察 | 1回約3,000〜6,000円 | 月1回前後 | 一時的な痛みや違和感など |

上記は一般的な目安です。実際の治療内容・費用・期間・通院回数・リスクは、歯並びや顎の成長、使用する装置、医院の料金体系によって異なります。

1期治療と2期治療の違いと開始時期

1期治療は、乳歯と永久歯が混じる6〜12歳ごろに、顎の成長を利用して土台を整える治療です。2期治療は、永久歯が生えそろった後に歯を1本ずつ並べる治療です。

1期治療では、骨格の成長をコントロールしたり、指しゃぶりや口呼吸などの癖にアプローチしたりして、永久歯が並ぶためのスペース確保を目指します。取り外し式の装置や拡大装置などが使われることが多く、本格的に歯を動かす2期治療とは目的が異なります。

例えば、上下の顎のバランスに早い段階でアプローチすることで、2期治療の負担を軽減できる場合があります。症例によっては、2期治療が不要になることもあります。

一方で、1期治療を行っても、永久歯が生えそろう過程で再びずれが生じることがあります。その場合は2期治療が必要になります。1期で終わるか、2期まで進むかは成長や症例によって異なり、トータルの費用や期間が当初の見込みより増える可能性がある点も理解しておきましょう。開始時期や必要な治療段階には個人差があります。

装置の種類による費用の違いと注意点

小児矯正の費用は、使用する装置の種類によっても変わります。取り外し式の装置、ワイヤー装置、マウスピース型矯正装置などで料金が異なります。

1期治療では、拡大床やムーシールドといった比較的シンプルな装置が使われることがあります。一方、2期治療で永久歯全体にワイヤー装置やマウスピース型矯正装置を使う場合は、費用が高くなる傾向があります。

マウスピース型の小児向け矯正は、目立ちにくく取り外せる利点があります。ただし、決められた装着時間を守れないと、計画通りに進みにくい場合があります。自己管理が難しい年齢では、向かないこともあります。

費用面では、治療開始から終了まで一定額で行う「トータルフィー(総額)制」と、通院ごとに調整料を払う「処置別支払い制」があります。通院回数が読みにくい矯正では、総額制のほうが見通しを立てやすい場合があります。

主なリスク・副作用として、装置による一時的な痛みや違和感、口内炎、虫歯リスクの増加、歯根吸収、治療後の後戻りなどが挙げられます。後戻りを防ぐ保定装置(リテーナー)の費用が別途かかることもあります。装置選びや費用には個人差があるため、複数の選択肢を比較して検討するとよいでしょう。

- ベストチョイス編集部からのひとこと

-

小児矯正は「1期で終わる前提」で見積もられていても、2期治療に進むと総額が大きく変わることがあります。提示額が1期だけの費用なのか、2期や保定まで含むのかで、最終的な負担に差が出ます。

比較する際は、税込の総額に加えて、検査料・調整料・保定装置代が含まれるか、2期治療に移行した場合の追加費用や割引の有無まで確認すると、後から想定外の出費に驚きにくくなります。

保険適用外でも費用を抑える方法(医療費控除など)

保険が使えない小児矯正でも、医療費控除や支払い方法の工夫によって、実質的な負担を軽くできる場合があります。それぞれの仕組みを正しく理解し、ご家庭に合った方法を選びましょう。

子どもの矯正で利用できる「医療費控除」

医療費控除は、1年間に支払った医療費が一定額を超えた場合に、所得税の所得控除(および住民税の軽減)を受けられる制度です。国税庁の指針では、発育段階にある子どもの成長を阻害しないために行う不正咬合の歯列矯正など、年齢や目的からみて必要と認められる費用は対象になるとしています。

一方で、容ぼうを美化するための矯正費用は対象外です。治療の目的や診断内容によって異なるため、判断に迷う場合は担当の歯科医師や所轄の税務署に確認するとよいでしょう。

控除額は、支払った医療費から保険金などで補てんされる金額を差し引き、さらに10万円または総所得金額等の5%のいずれか低い方を差し引いて計算します。

確定申告では、矯正費用のほか、通院のために利用した公共交通機関の交通費なども合算できるため、領収書や通院記録は大切に保管しておきましょう(※自家用車のガソリン代や駐車場代は対象外となるのが一般的です)。

デンタルローン・分割払いの活用と「高額療養費制度」の注意点

一度の経済的負担を抑えたい場合は、デンタルローンや分割払いを利用して月々の支払いを平準化できます。ただし、金利や手数料がかかることで支払総額が増える場合があるため、利用前には月々の支払額だけでなく、総支払額まで確認しておくことが重要です。

なお、小児矯正は原則として自由診療となるため、公的な「高額療養費制度」は使えません。高額療養費制度はあくまで保険診療の自己負担が高額になった場合に払い戻される仕組みです。医療費控除とは異なりますので混同しないようご注意ください。なお、実際の控除額や還付額は所得・支払額により個人差があります。

小児矯正の保険適用についてよくある質問

Q. 保険が使える矯正はどこの歯科医院でも受けられますか?

いいえ。保険適用の矯正は、国の施設基準を満たし、「矯診」または「顎診」の指定を受けた医療機関でのみ行えます。一般的な歯科医院では、対象疾患に該当する可能性があっても保険診療として対応できない場合があります。指定医療機関は地方厚生局の名簿で確認でき、かかりつけ医から紹介を受ける方法もあります。

Q. 子どもの矯正は医療費控除の対象になりますか?

発育段階にある子どもの成長を妨げないために行う不正咬合の矯正など、年齢や目的からみて必要と認められる場合は、医療費控除の対象になることがあります。一方、見た目を美しくする目的の矯正は対象外です。判断に迷う場合は、担当の歯科医師や税務署に確認してください。

Q. 小児矯正に高額療養費制度は使えますか?

一般的な小児矯正は自由診療のため、基本的に高額療養費制度の対象外です。高額療養費制度は、保険診療の自己負担が高額になった場合に払い戻しを受けられる制度です。保険適用となる先天性疾患や外科矯正のケースでは関係する可能性がありますが、まずは保険適用かどうかを医療機関で確認することが必要です。

まとめ

小児矯正は原則として自由診療ですが、「国が定める先天性疾患」「前歯・小臼歯3歯以上の萌出不全(開窓術を伴うもの)」「外科手術を要する顎変形症」「永久歯6本以上の先天欠如」といった限られたケースでは保険が適用されます。ただし、これらに該当する場合でも、「矯診」や「顎診」などの指定を受けた医療機関でなければ保険診療は受けられません。

保険対象外(自由診療)となる場合の費用目安は、1期治療で約20万〜50万円、2期治療で約60万〜120万円(税込)です。実質的な負担を軽減する方法として、治療目的によって対象となる「医療費控除」や、月々の支払いを平準化できる「デンタルローン・分割払い」などがあります。

また、矯正治療には痛みや違和感、虫歯、後戻りなどのリスクが伴い、保定装置の費用などが別途かかる場合もあります。後悔のないよう、事前に総額・期間・通院回数・リスクをしっかり確認しておくことが大切です。

お子さんの矯正を検討する際は、まず保険適用の可否を診断で確認し、対象外の場合も医療費控除や支払い方法を含めた総額を比較しながら、信頼できる医療機関を選びましょう。

本記事は一般的な情報を整理したものです。実際の適応や費用、治療効果には個人差があるため、個別の症例については必ず担当の歯科医師に、税制上の取り扱いについては所轄の税務署や税理士にご確認ください。

-

「best choice(ベストチョイス)歯科 byGMO」は、検索機能を使って地域と診療内容を絞り込み、ベストな歯科医院を探せるポータルサイトです。

一般歯科、小児歯科、審美治療、矯正治療など、ご自身にとって今必要な治療を最適なクリニックで受けることができます。

- 北海道

- 東北

- 関東

- 中部

- 近畿

- 中国

- 四国

- 九州